🔥欧洲杯正规下单平台(官方)网站/网页版登录入口/手机版2023年陡立了10亿元大关-🔥欧洲杯正规下单平台(官方)网站/网页版登录入口/手机版

合肥晶书册成电路股份有限公司(股票简称:晶书册成)诞生于2015年5月,2023年5月在上交所科创板上市,主要从事半导体晶圆坐蓐代工职业。

晶书册成是安徽省首家12英寸晶圆代工企业,亦然安徽省首个超百亿级集成电路式样,式样一期于2015年10月动工开拓,2017年10月认真量产。晶书册成初期的主要居品为面板驱动芯片,后续将以客户需求为导向,结合平板表示、汽车电子、家用电器、工业欺压、东说念主工智能和等产业发展趋势,进一步拓展微欺压器(MCU)、CMOS图像传感器(CIS)、电源料理(PMIC)、东说念主工智能物联网(AIoT)等不同应用规模芯片代工,矢志成为中国最不凡的集成电路专科制造公司之一。

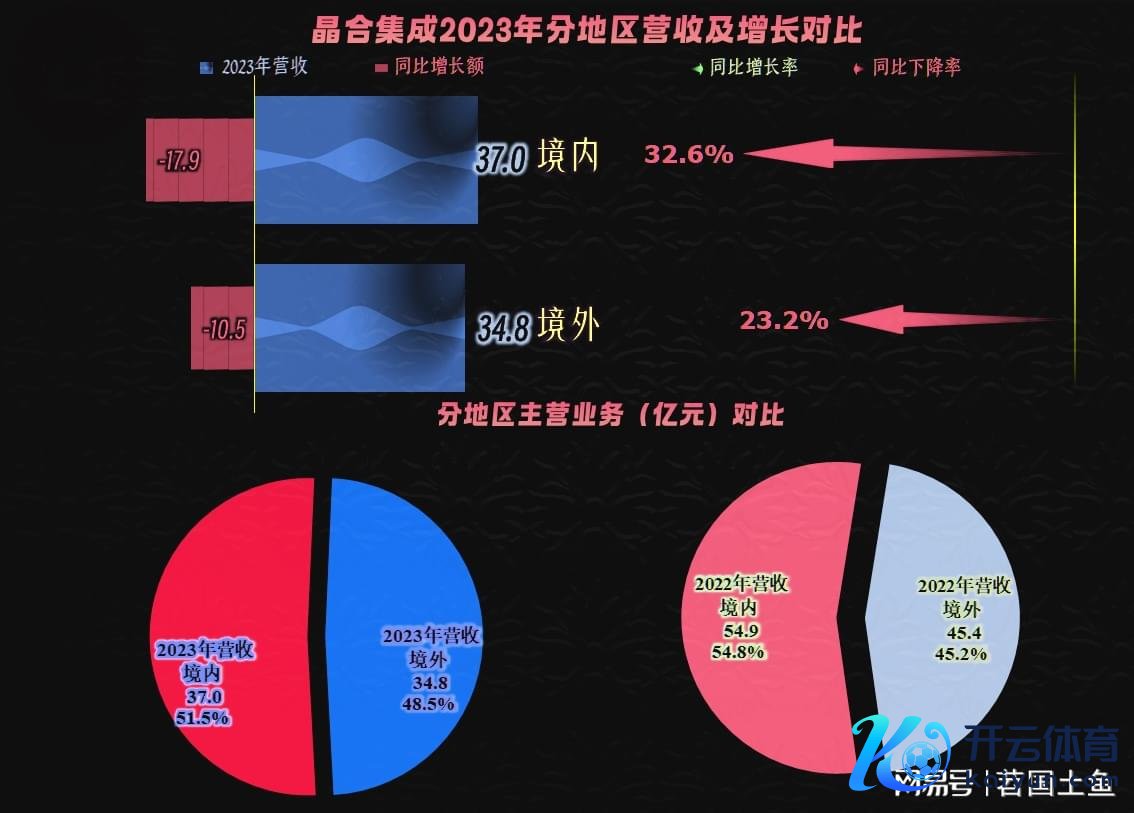

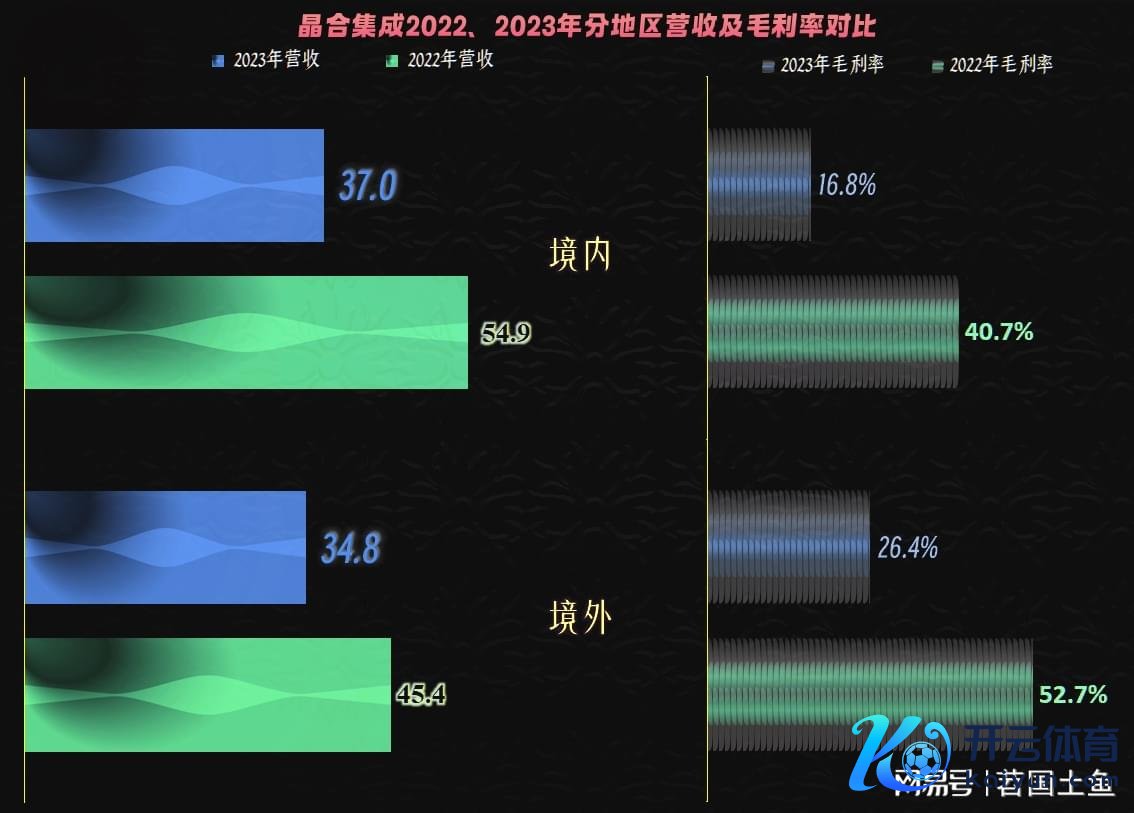

晶书册成的主要业务是“集成电路晶圆制造代工”,其他业务相对较少。然则,其市集却并非只针对境内客户,有接近一半的居品是要销往境外市集的。不外,2023年两大市集齐在大幅下落之中,境内市集下落幅度更大,占比也有所下降,遵守反而让市集中构更趋于“对半分”的景色。

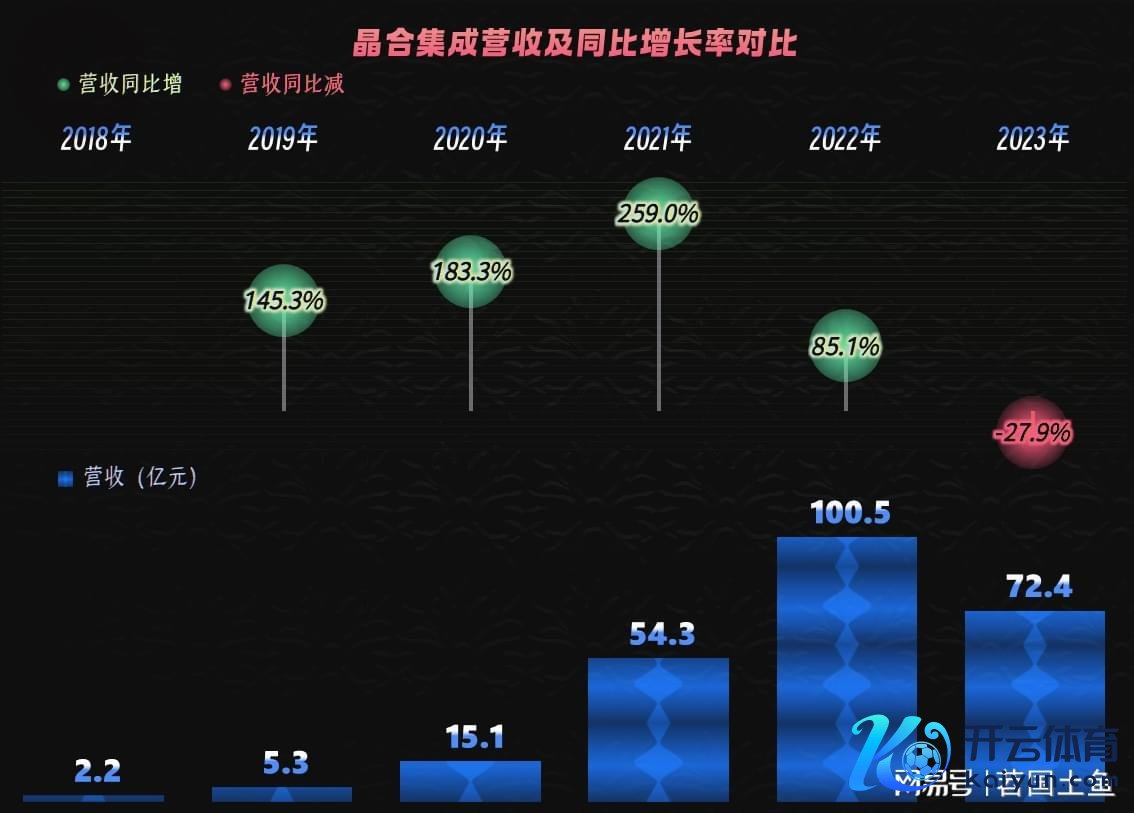

上市畴昔,就交一个营收下落27.9%的答卷,如故让许多投资者有些有时,甚而会有动怒。然则,研究到世界芯片代工龙头台积电和国内芯片代工龙头中芯外洋的营收齐鄙人跌,晶书册成的发达似乎又不算太差了。

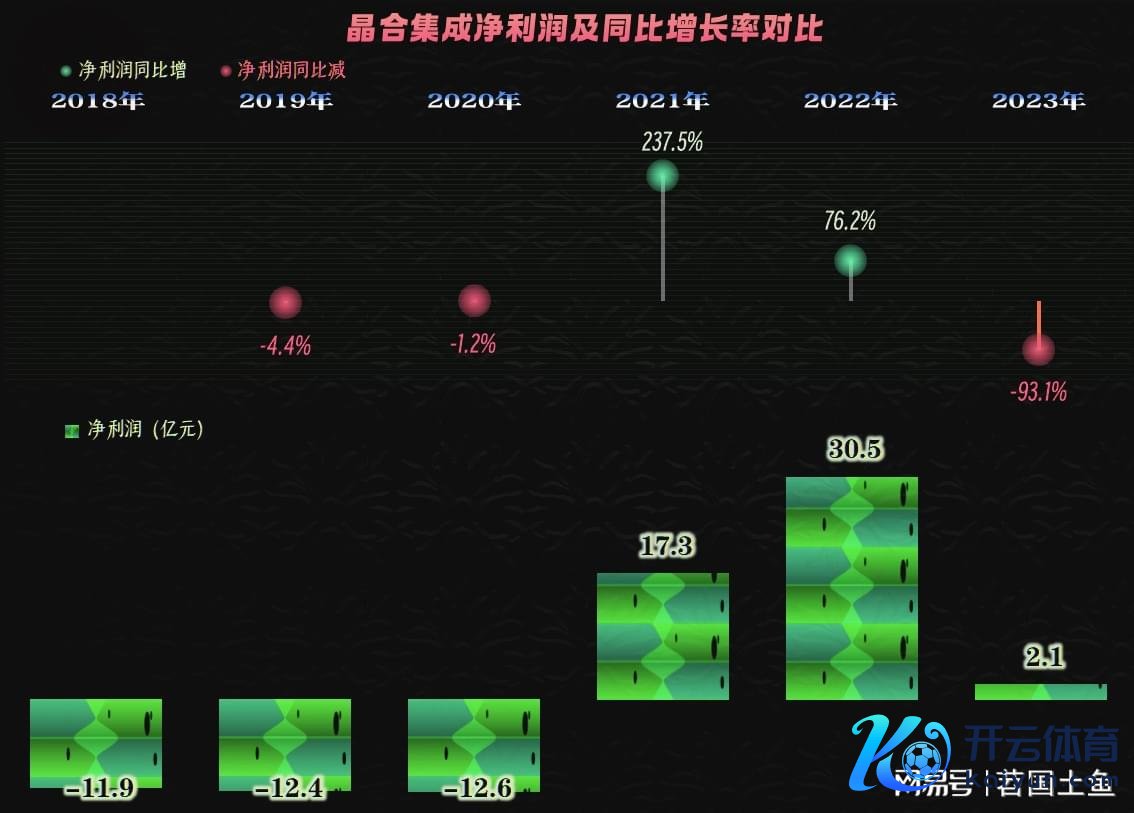

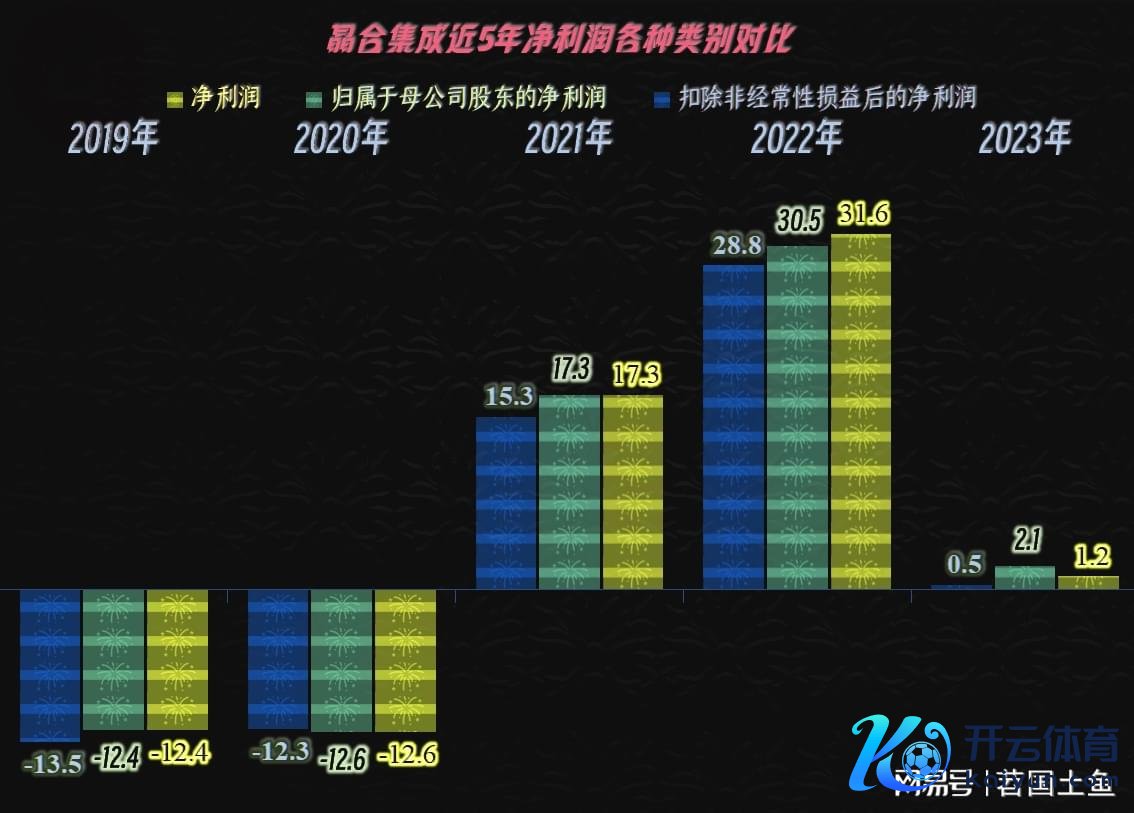

净利润大跌了九成多,余下了2.1亿元,诚然显得有点寒酸,但总算莫得出现亏本,算是保住了上市首年的若干好看吧。

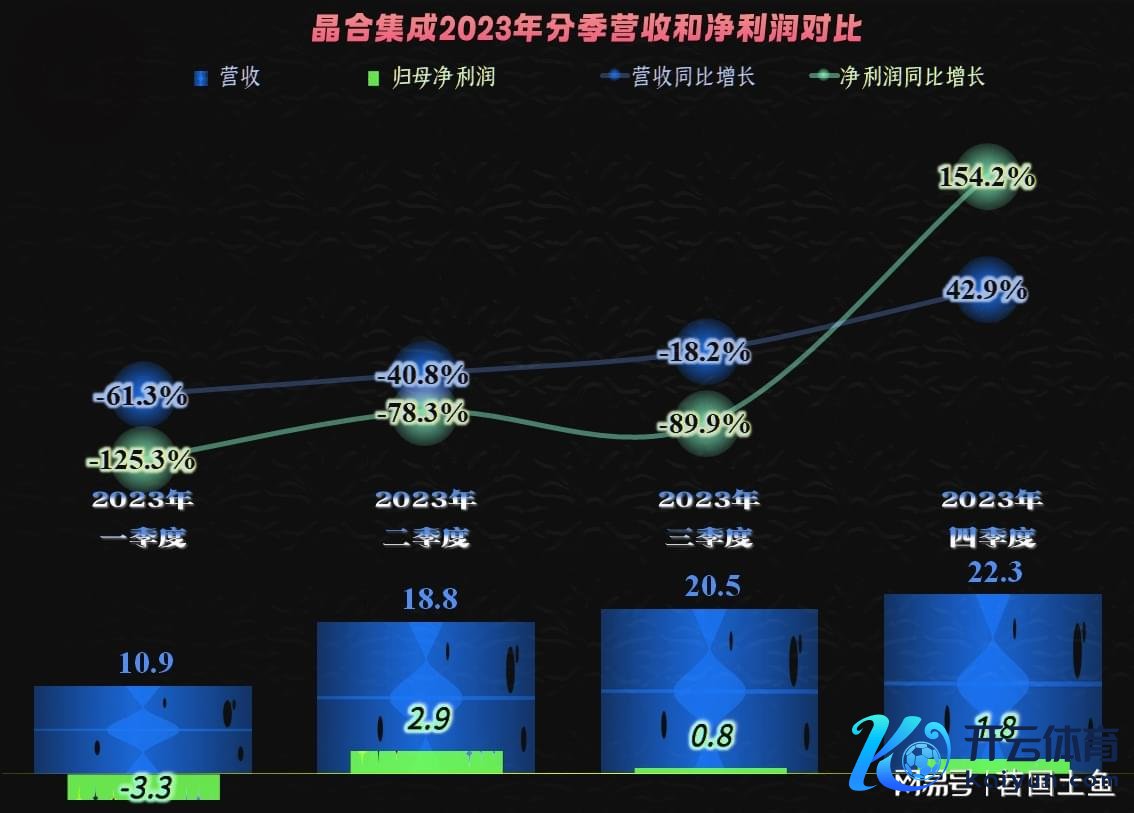

分季度来看,前三季度的营收和净利润齐鄙人跌,四季度的反弹可以。如果四季度这通常式大约不时,2024年的事迹应该会有昭彰好转。

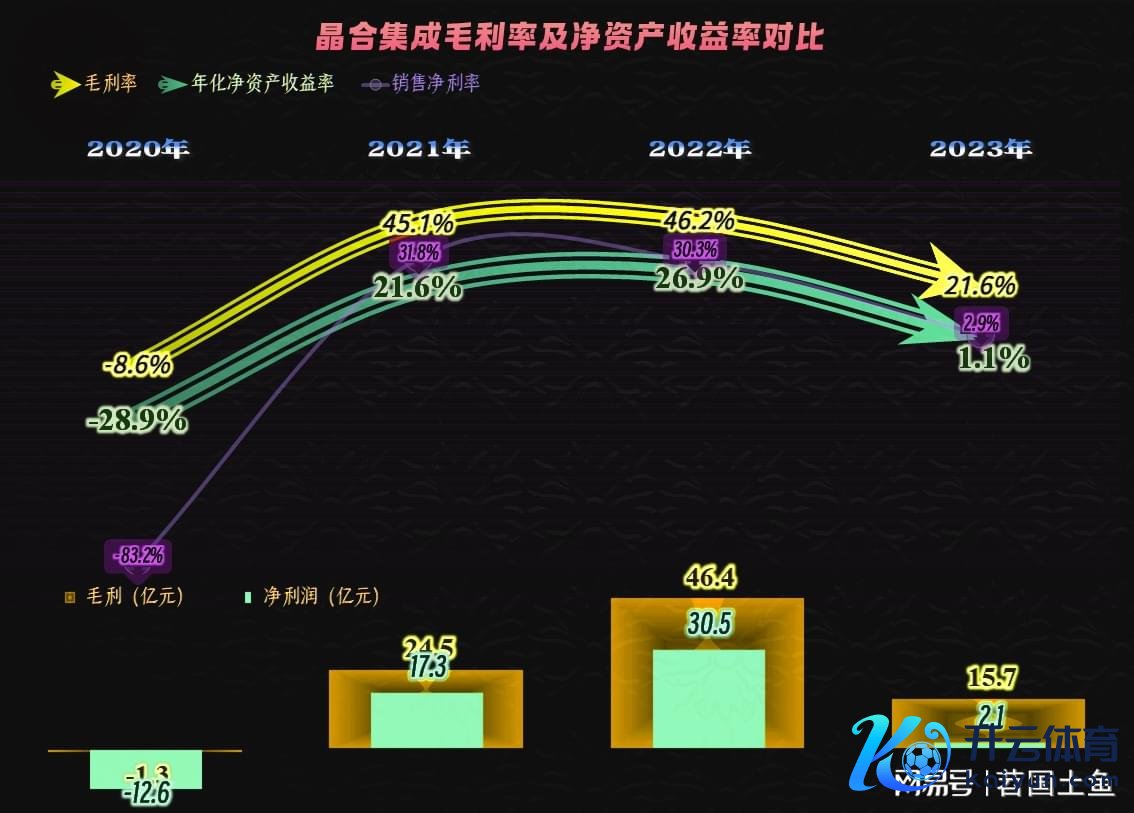

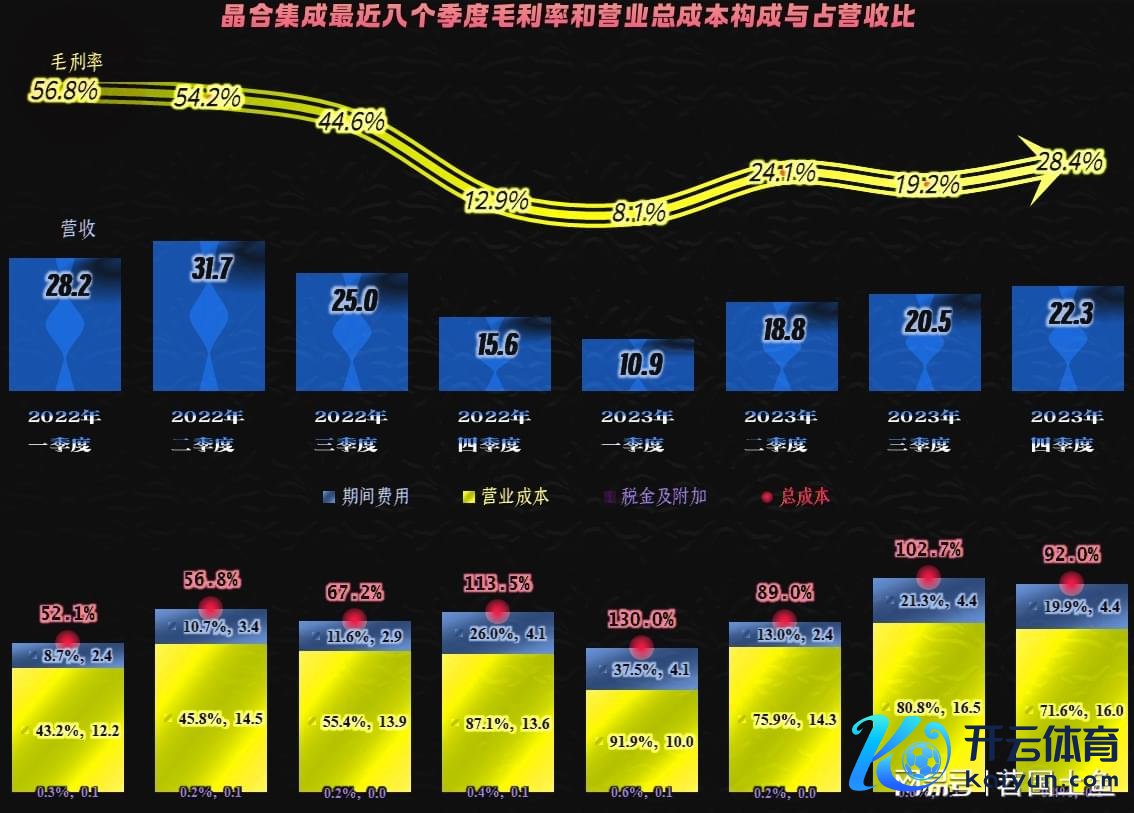

由于2020年及以去年度,晶书册成的产能等还在爬坡阶段,毛利率齐为负,代表性不彊。从2021年驱动,毛利率为45.1%,销售净利率逾越三成,净钞票收益率逾越两成。咱们背面要看到,晶书册成一直齐在进行大额固定钞票类投资之中,当今的净钞票收益率方针方面昭彰会低许多,毕竟这些开拓中的钞票,不仅无法产生收益,金额还极度大。

2023年的毛利率下落至21.6%,销售净利率和净钞票收益率就低得有点不好意旨道理说了。然则,前边咱们如故说过,2023年不太可能成为芯片代工行业的常态,但可能也不会像2022年那么乐不雅了。

境表里市集的毛利率齐在大幅下落,相对来说,如故境外市集的毛利率更高一些,这个时候如故看到了“外欧化”的上风,如果晶书册成2023年主要在境内市集销售,亏本可能就很难幸免了。其真是半导体同业中,咱们前边分析过的公司中就有这种情况,仅仅咱们这里就不点他们的名了。

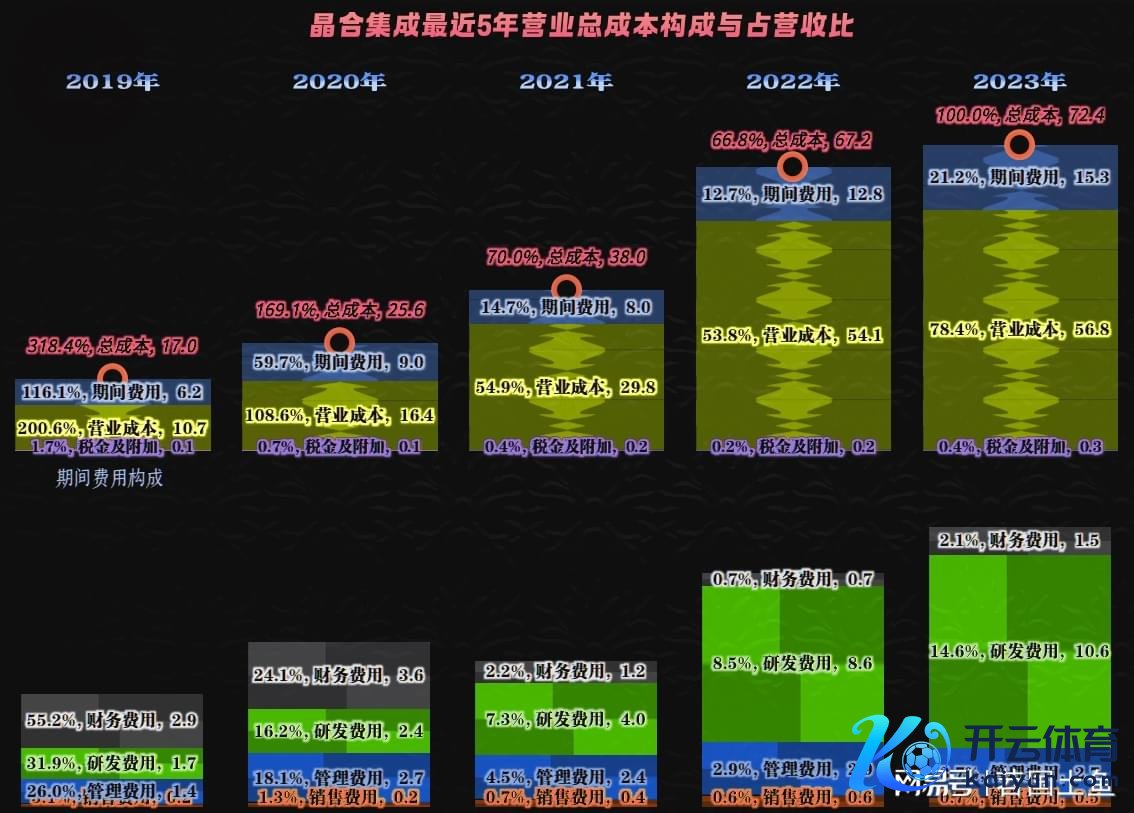

从本钱用度组成来看,近几年的波动特别剧烈,咱们天然要排斥2019年和2020年,晶书册成的野心处于起步阶段的迥殊时代。仅看最近三年的情况,2021年和2022年的主买卖务盈利空间高达三成,甚而更多;2023年,主买卖务成了保本景色,收入与总本钱基本持平,那么其盈利就只可来自于其他收益方面了。

其研发用度高速增长,2023年陡立了10亿元大关,如果如故在28nm或者更熟练的制程下开展业务举止,这么的干预强度并不算低,如果要更进一步,可能就太少了。比如,中芯外洋峰值年份是50亿元的研发干预范围,台积电咱们就不说了,更恐怖。诚然占营收譬如面,那两家齐远不足晶书册成,但研发干预亦然要看总量的,极度是对蕴蓄不深的企业更是如斯。

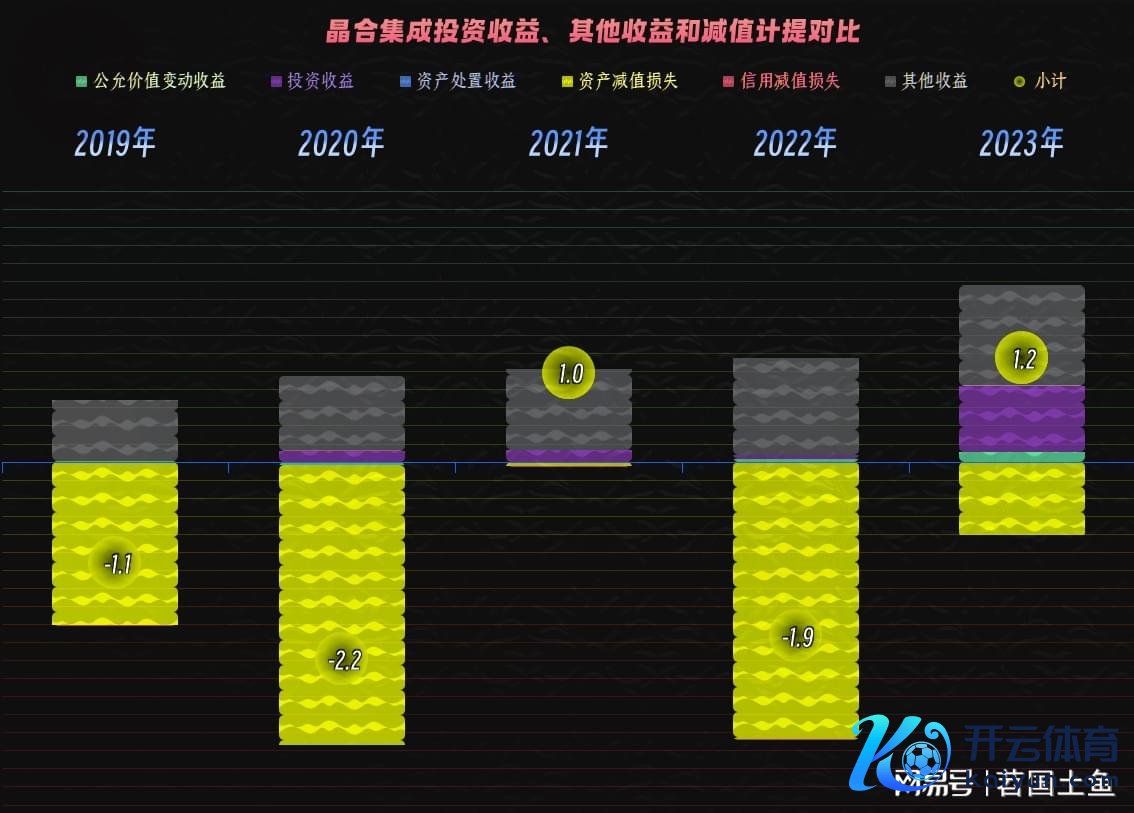

在其他收益方面,如实有1.2亿元的净收益,主若是政府赞助和“投资收益”,但仍然有金额不低的“钞票减值损失”,起到了一定的对消作用。“钞票减值损失”主若是“存货跌价损失及合同践约本钱减值损失”,2022年等于该项损失高达3.1亿元,导致其他收益方面是净损失的。

政府赞助咱们就不究诘了,这一排恰是当今无礼饱读舞的行业;投资收益的主要组成是“交往性金融钞票在持有时刻的投资收益”和“其他非流动金融钞票在持有时刻的投资收益”,可以肤浅富厚为“应允收入”。为何2023年这些收益多起来了呢?因为上市融资后,现款多了,在干预讨论式样前,就暂时拿来证据点效益吧。

有一又友比拟关切不同净利润这些方针,由于这些方针的界定触及到很复杂的财务问题,可能让咱们的著作弄成专科级的,那样天然影响大多数东说念主的不雅感。咱们只需要记取咱们宽敞说的净利润是第二个,也等于俗称的“归母净利润”。因为其概括性最强,比如,万科在烟台跟当地的息争方共同开发的式样,其中息争方应该享有的那部分利润,就要被扣撤退。晶书册建立存在2023年应该由少数推动承担亏本的情况,是以两者产生了各别。

“扣非净利润”又是另一个见解,主若是要扣除那些“非频繁损益”,但这些并非与主买卖务除外的那些式样全齐对应,比如,“钞票减值损失”和“信用减值损失”这类,等于频繁性损益的推行。咱们一般作念主买卖务方面的本钱用度分析,幸免把情况弄得过于复杂了,就不会研究这类损失的影响,而是把它们单独说。

咱们还要回及其来说一下,分季度的本钱用度情况,2023年一季度的主买卖务亏本特别严重,通过两个季度的波动后,离当今最近的2023年四季度,不管在毛利率、营收范围和主买卖务空间方面,齐有昭彰好转的迹象。如果不出有时,这应该是行业回暖的迹象;也等于说,2023年这种行业极点情况,可能在2024年会好转许多。

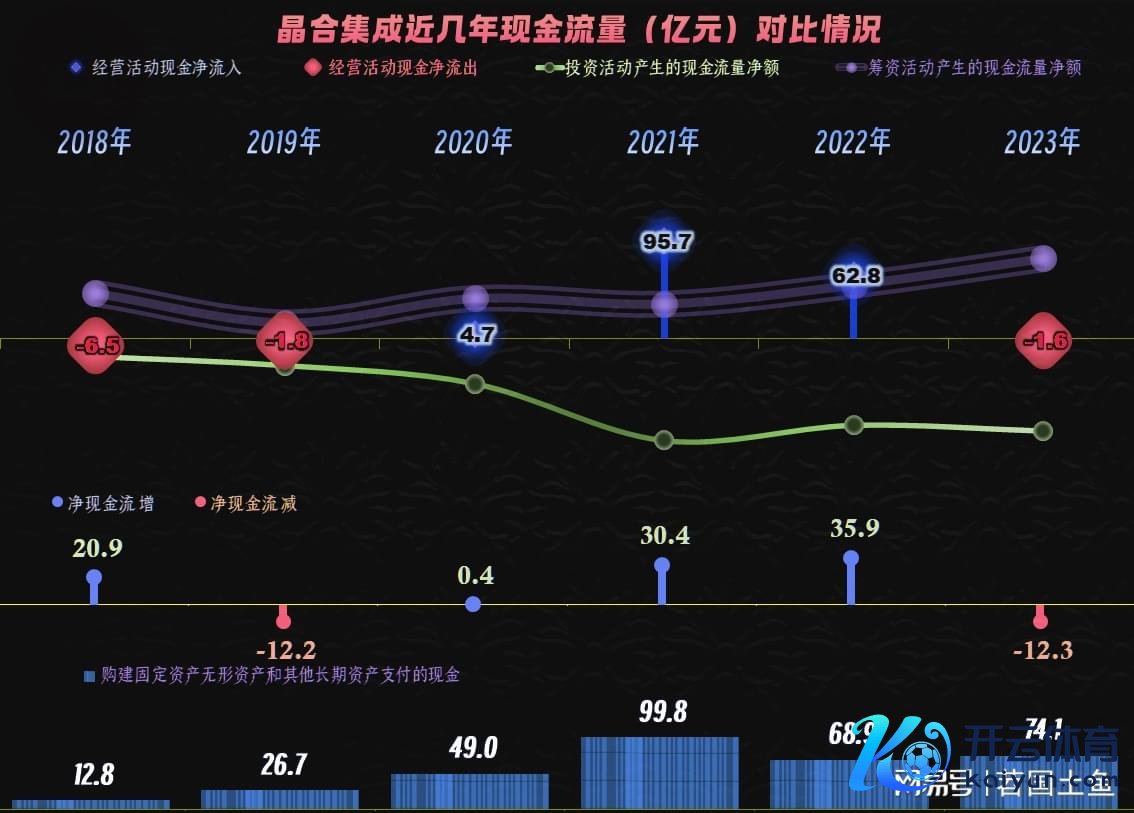

2023年的现款流量方面也出现了特别,结束了前两年“野心举止净现款流”大额净流入的景色,但净流出的金额不大,研究到其刚大额融资,这方面他们天然会欺诈相对富饶的资金,给后续野心留出一定的空间。

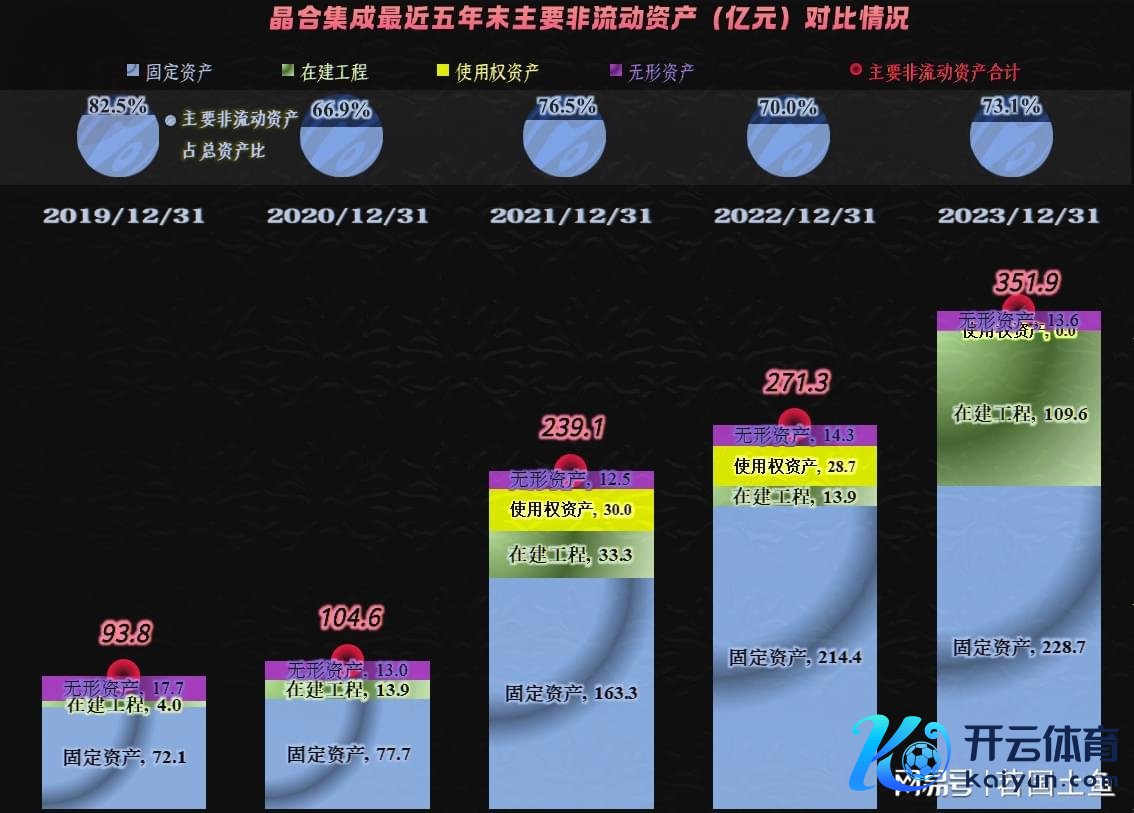

晶书册成每一年固定钞票等野心肠永恒钞票的干预齐短长常强劲,极度是最近三年的干预量平均逾越80亿元。为此,晶书册成一直齐在通过大额融资来炫夸这些投资需求,哪怕前两年盈利可以,对这些投资来说亦然杯水救薪。

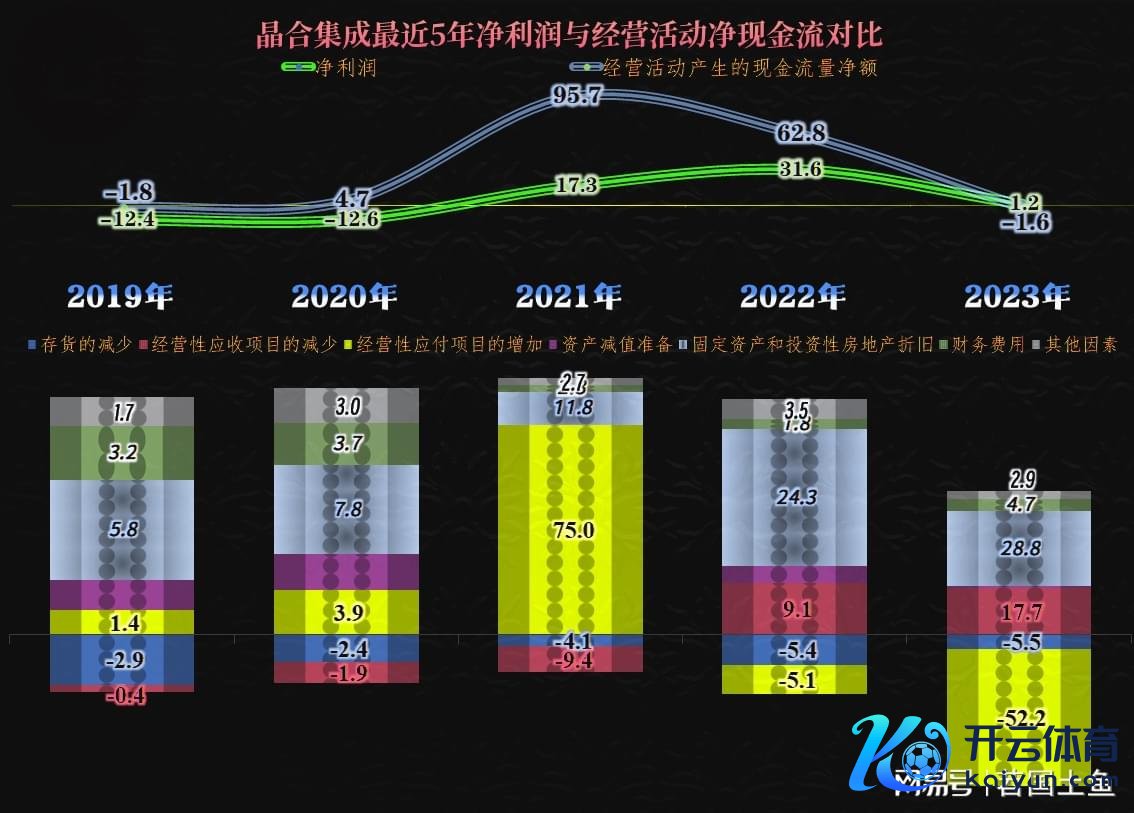

晶书册成的净利润和野心举止的净现款流的各别,看起来不大,各别原因组成却是很大且相对复杂的,仅仅大部分被对消掉了。这些细节,咱们不思张开说了,但有少许咱们认为必须强调一下,晶书册成的折旧金额很大,关于这类科技行业的固定钞票等永恒钞票,折旧和摊销的年限齐比拟短,原因是这些开拓的“经济寿命”不长。

折旧金额偏大的另一个原因,天然是其固定钞票等野心肠永恒钞票的范围也因为大额干预而爆发式增长。从2020年末至2023年末,只用了三年时代,晶书册成的野心肠永恒钞票就增长了两倍多,这个速率太快了。

年末的在建工程余额高达100多亿元,主要系待装配开拓加多,以及与合肥蓝科投资有限公司缔结《钞票转让条约》商定以自有及自筹资金收购在建工程式样,对应加多房屋及建筑物和待装配开拓所致。

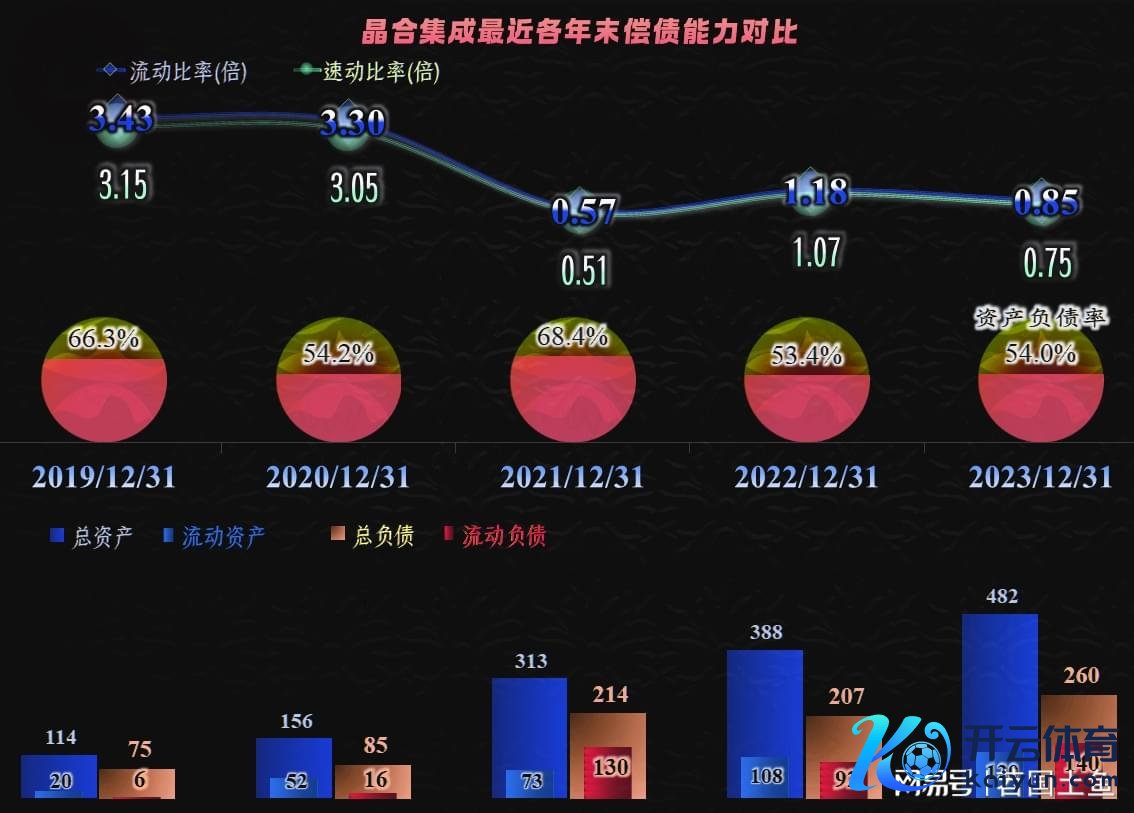

别看刚大额融资,晶书册成的短期偿债才略并不彊,甚而比岁首还有昭彰下降。原因天然与盈利才略下降和2023年大批的固定钞票类投资,导致钞票变“重”讨论。看这样貌,似乎随即又要进行融资智力科罚后续野心的资金需求问题了。

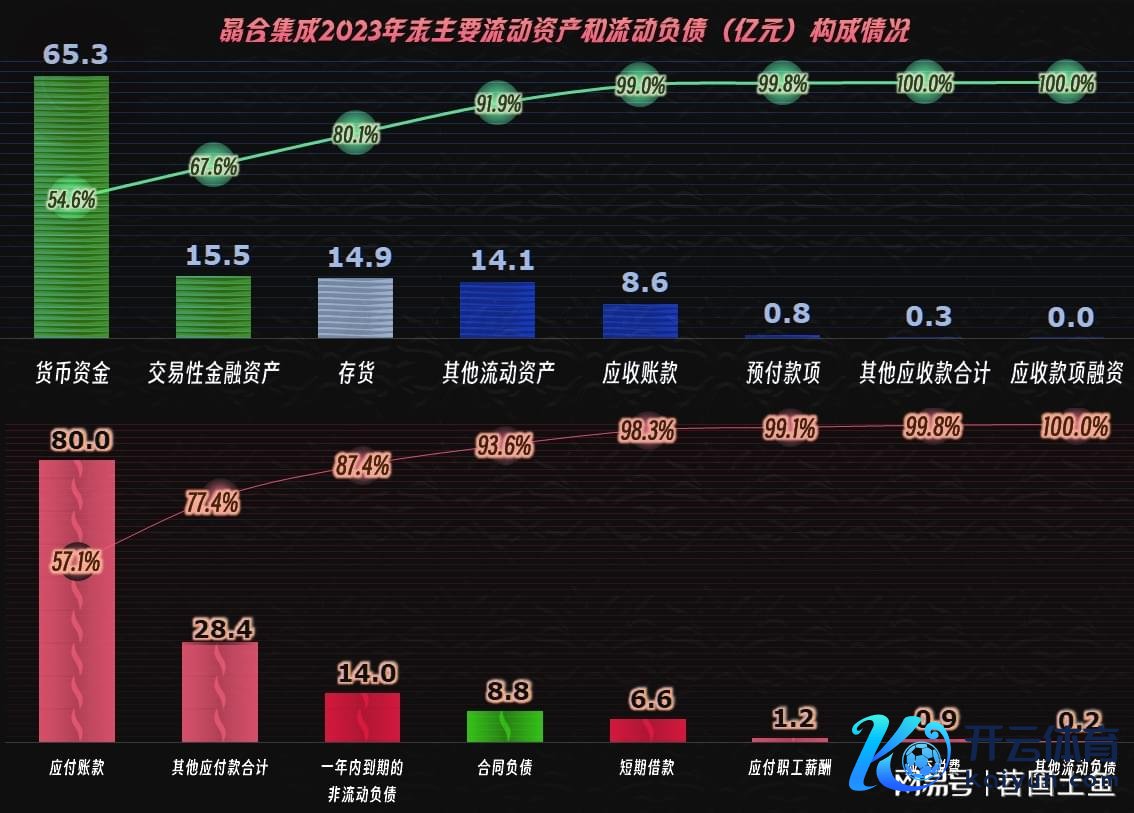

其流动钞票中,现款类钞票组成逾越三分之二,毕竟是刚上市大额融资的企业,这方面问题不大。流动欠债中主若是嘱托账款和“其他嘱托款”,有息欠债的金额不高,短期偿债才略方面其实莫得什么问题。

“其他嘱托款”的主要组成是“保证金”,主若是“产能保证金”,其客户通过与晶书册成缔结产能保证金合同,并以支付产能保证金的模样预定其畴昔居品产能。这种保证金,在疫情下,产能特别病笃的时候,收了几十亿;如果产能不病笃,甚而弥散了,可能就不太好收了。

如故说得太多了,晶书册成这几年高速开拓产能,前两年也赶上了“芯片荒”的红利,跟着其范围的张开,可能就要和行业巨头们张开正面竞争了。芯片行业是“赢家通吃”的行业,正本是莫得太多中型企业契机的,然则,熟练制程的芯片需求量大,短期内普及制程的必要性不高,再加上最新制程的工艺也面对物理极限,这就给了许多年青的企业契机,就看谁能主理住了。

声明:以上为个东说念主分析,不组成对任何东说念主的投资提倡!