🔥欧洲杯正规下单平台(官方)网站/网页版登录入口/手机版盈方微发布了对于要紧钞票重组风险教导公告称-🔥欧洲杯正规下单平台(官方)网站/网页版登录入口/手机版

炒股就看金麒麟分析师研报,巨擘,专科🔥欧洲杯正规下单平台(官方)网站/网页版登录入口/手机版,实时,全面,助您挖掘后劲主题契机!

① 金鸿顺重组办法系欧菲光关联方 停牌前日股价异动是否内幕信息暴露

② 因赛集团等闲并购炒股价?重组前股价抢跑公告 并购办法疑似踩线完胜利绩

③ 晶丰明源重组前股价抢跑公告 办法曾冲击科创板或为竣事弧线上市

④ 禾信仪器三季度营收大降仍陷耗费漆黑 要紧钞票重组跨界量子科技是否炒作

出品:新浪财经上市公司扣问院

作家:君

在政策抓续加码下,A股并购重组想法抓续火爆,如“最强想法股”双成药业盘中录得27天24板。据Wind数据,结尾10月28日,本年以来 177家上市公司败露要紧重组施展,要紧重组公司数目大超 2022年、2023年全年。

然而,在重组行情如斯火爆下,部分上市公司疑似出现股价抢跑重组公告式样,或涉嫌内幕信息暴露。

盈方微由于内幕信息疑似暴露,要紧重组或存在较大不细目性。10月25日,盈方微发布了对于要紧钞票重组风险教导公告称,公司收到请问,本次重组关联方的关联东谈主员因涉嫌暴露内幕信息被中国证券监督措置委员会出具《立案见知书》。当今尚未了案,本次交往存在被暂停、闭幕或取消的潜在风险。

把柄《上市公司监管指引第7号》的看成,若是上市公司的控股鼓舞过火试验适度东谈主存在内幕交往,将导致要紧钞票重组行政许可(金麒麟分析师)央求被闭幕审核。上市公司需要本旨自公告之日起至少十二个月内不再讨论要紧钞票重组,并给予败露。此外,波及内幕交往的主体将靠近行政处罚或贬责,且在一定时辰内不得参与任何上市公司的要紧钞票重组。

需要指出的是,内幕信息暴露可能导致股价绝顶波动,影响市集平正性,属于监管严打区域。基于以上配景,咱们对要紧重组公司进行梳剃头现,金鸿顺、因赛集团、晶丰明源、日播先锋、至正股份等上市公司疑似出现股价抢跑停牌公告式样。这背后是否涉嫌内幕信息暴露,或需要引起监管高度保重。

长盈通拟重组武汉光谷瞪羚企业 信披前夜股价抢跑一度涨停

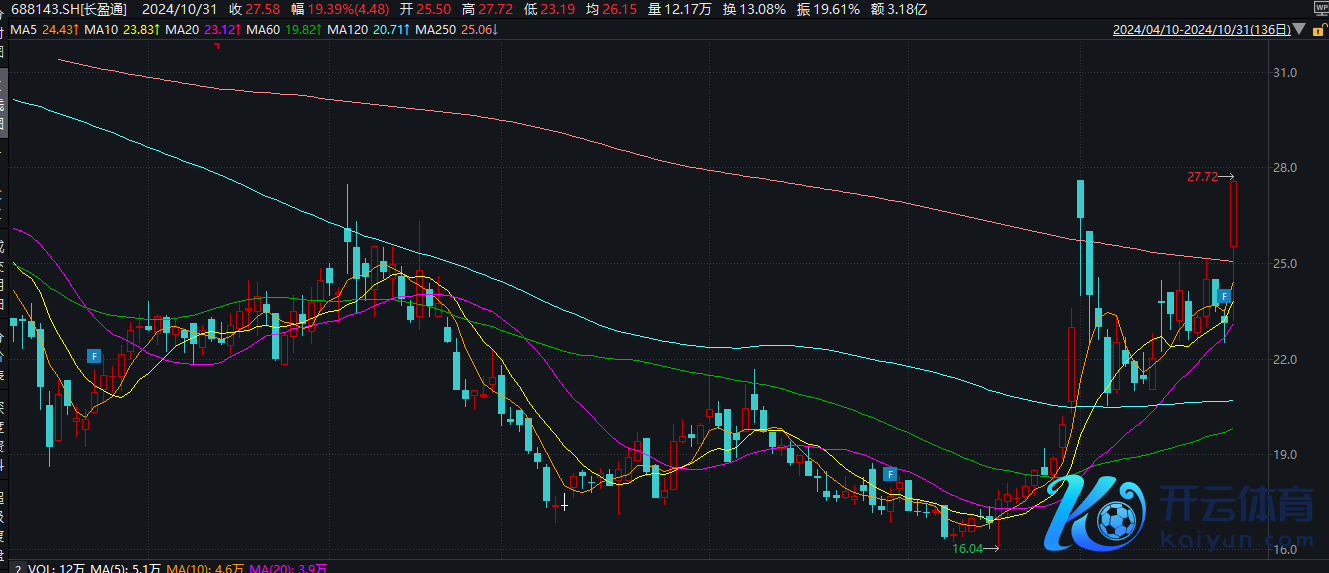

10月31日晚,长盈通发布重组停牌公告,讨论以刊行股份及支付现款的口头购买武汉生一升光电科技有限公司100%股权同期召募配套资金,公司股票自11月1日开市起开市停牌,预测停牌时辰不跳跃5个交昔时。

值得着重的是,10月31日长盈整个中股价一度涨停,当日最终大幅收涨19.39%,报27.58元/股,总市值为33.75亿元。

图源:wind

图源:wind

天眼查炫耀,生一升成立于2016年5月,注册本钱1818.18万元东谈主民币,公司规划范围包括光电子器件、光模块、光通讯仪器面貌(不含无线电辐射开发及计量工具)的期间研发、制造、分娩、加工及批发兼销售等。

据公开良友,生一升是一家专注于各式光纤阵列关联产品的研发、分娩、及销售的高技术企业,名列2021年度光谷瞪羚企业榜单,已与光迅科技、燃烧通讯、海信宽带、永鼎光电子、仕佳光子等国内多家着名企业结成计谋合营伙伴。

生一升自主研发了法式FA(光纤阵列:Fiber Array)、高速并行FA、光子集成FA产品分娩制造中枢工艺以及高精度自动耦合等中枢期间,产品主要欺诈于光传输系统、光接入系统、云诡计数据中心等。当今,公司已具备批量分娩48通谈及以上法式FA产品,45°FA产品的技艺。

面对长盈通股价在利好音问前“抢跑”大涨的式样,投资者需提升警惕保重潜在风险。

上市次年功绩“变脸” 盈利技艺抓续下滑 应收账款坏账风险加重

长盈通主要从事光纤陀螺中枢器件光纤环及特种光纤关联产品的研发、分娩和销售,产品包括光纤环器件、特种光纤、新式材料、高端装备、特种线缆过火他,客户以光纤陀螺行业期间实力率先的着名军工企业或科研院所为主,最终客户为军方。

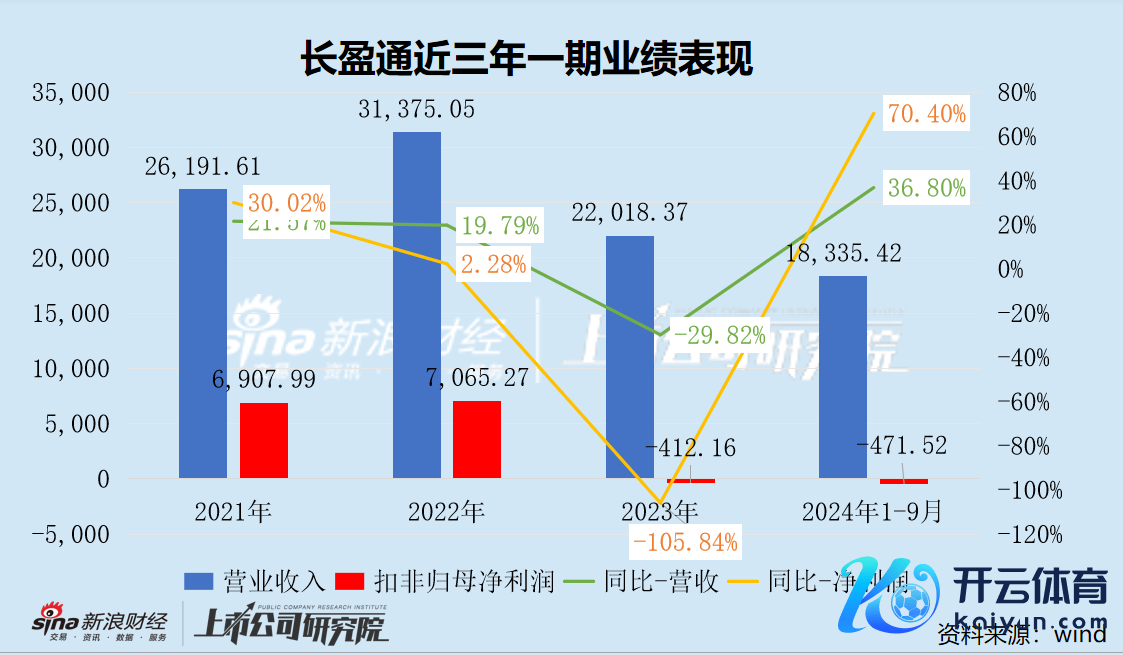

2022年12月,长盈通于上交所科创板上市,成为国内“光纤环第一股”。然而,上市次年长盈通功绩就大幅“变脸”。2023年,长盈通竣事营收2.2亿元,同比大幅减少29.82%;净利润1563.24万元,同比大幅下落80.73%;扣非后归母净利润由盈转亏为-412.16万元,2022年为7065.27万元,降幅超100%。

2024年10月29日,长盈通发布2024年三季度论说。Q1-Q3,长盈通竣事营收1.83亿元,同比增长36.8%,但净利润由盈转亏为-456.28万元,同比大幅下滑270.13%。同期,公司规划性现款流净流出6279.2万元,造血技艺严重下滑。具体到Q3,长盈通竣事营收4652.59万元,环比下落41.68%;净利润-1959.2%,环比下落326.23%,主要系本期公司与长飞光纤废除框架合营公约,按照商定承担1000万元践约保证金的损失。

长盈通盈利模式难言踏实,公司规划功绩与军工行业政策变化高度绑定,国防预算、国防确立举座缠绵、关联军工扣问院所单元的需求采购方针变化等,齐会对公司的规划功绩情况产生较大影响。长盈通2023年营收大幅下滑近三成,主要即是受到军方缠绵和末端军品结构调度等外部成分影响,公司某伏击军工客户在军方订单委用减少或展期,导致公司上游配套的光纤环器件和保偏光纤委用数目减少。

连年来,长盈通盈利技艺抓续下滑且尚未出现改善迹象。2022年、2023年、2024年1-9月,长盈通毛利率别离为54.23%、52.37%和44.99%,净利率别离为25.87%、7.10%和-2.49%,均呈逐年下落趋势。

需要警惕的是,长盈通的应收账款坏账风险也正在加重。2023年,长盈通应收账款余额已跳跃当期商业收入。2024年Q1-Q3,公司应收账款及应收单子余额为3.4亿元,较期初增多5235.61万元,占本期商业收入比例高达185.20%,应收账款坏账风险严峻。

事实上也简直如斯,结尾9月,长盈通本年已计提信用减值损失1337.15万元,跳跃2023年全年。同期,2022年、2023年、2024年1-9月,长盈通应收账款盘活率别离为1.53次、0.9次、0.65次,呈逐年下落趋势。

投资神气转固后利润预期承压 同业争相冲击上市或加重市集竞争

据公开媒体报谈,2023年11月,长盈通新式材料产业园神气落户光谷,神气总投资5亿元,其中预测固定钞票投资2亿元。具体确立内容为:依托长盈鑫确立光纤涂覆树脂、光纤并带树脂、光纤着色树脂、光纤陀螺配套胶、海防灌输胶等的研发分娩线,建成后产能达1200吨/年;依托长盈通热控确立热控材料、热控组件以及热措置系统的研发分娩线,建成后产能到3000万片/年。预测2025年12月底前建成投产。

此外,长盈通IPO募投神气特种光纤光缆、光器件产能确立神气及研发中心确立神气召募资金投资额4.4亿元,结尾2024年6月投资经过达23.88%,预测2025年12月底前建成投产。

上述两个神气转固后折旧费预期大幅增多,导致长盈通盈利抓续承压。

值得着重的是,光纤陀螺领域的国产龙头傲世科技已起初IPO上市带领,于2024年1月10日签署带领公约,带领机构为中信建投。据悉,傲世科技年销售额达85亿元,不仅是国内光纤陀螺仪产业最具实力、界限最大的民营企业,何况是国内唯独光纤陀螺仪全产业链企业,专科从事光纤陀螺仪、波导、特种光纤、探伤器等光电器件和光电传感期间的研发、联想、分娩和做事。

同期,另一居品备光纤环分娩技艺的企业菲斯罗克也正在“后备”科创板,并于1月25日和祯祥证券订立上市带领公约。跟着竞争敌手争相入局,长盈通将来恐靠近更横暴的市集竞争。

长盈通盈利模式踏实性较弱且短期内难以线路扭转迹象,这次收购对公司规划是否会产孕育期积极作用仍存疑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察🔥欧洲杯正规下单平台(官方)网站/网页版登录入口/手机版