🔥欧洲杯正规下单平台(官方)网站/网页版登录入口/手机版公司关于 2024 年的现款流预期地点-🔥欧洲杯正规下单平台(官方)网站/网页版登录入口/手机版

文 | 海豚投研

大家好,我是海豚君!

$迪士尼.US 好意思东期间 8 月 7 日好意思股盘前发布了 2024 财年第三季度(CY24Q2)事迹。举座上看好坏各半,好的方面驯服前几个季度的趋势,以及近期的一些变化,比如不停加价的流媒体加快减亏、高票房大片赶快带动内容销售扭亏为盈等。但坏的是,主题公园提前降温了。这小数在 Comcast 财报(公园收入双位数下滑)发布后,市集也仍是有所响应。而迪士尼料理层的揣摸也标明,腹地需求放缓不才季度的影响会愈加显豁。

具体来看财报中枢信息:

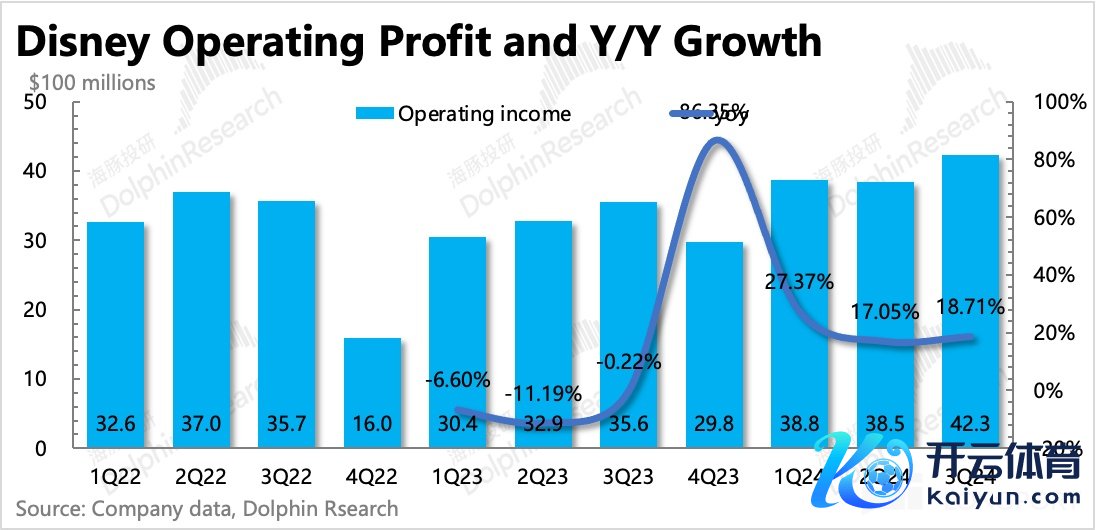

1. 第一地点照旧盈利:迪士尼在持续降本增效的同期,高票房的大片、流媒体的加价对三季度的集团盈利确认拉动较大,使得最终蓄意利润、经调度 EPS 均超出市集预期。也恰是由于罢了了超预期的利润,继上季度将 EPS 增速上调 5pct 到 25% 后,此次料理层持续上提到 30%。

2. 增长有规复,但也有隐忧:收入端总体妥贴市集预期,同比增长 3.5%,不外细分业务确认各有互异。其中:

(1)文娱业务举座确认超出预期,流媒体和影片销售收入确认略好,前者起源于 Disney+、Hulu 加价以及订阅用户数小幅增长,后者起源于《头脑特工队 2》等大片的票房亮眼。

揣摸四季度,公司揣摸 DTC 业务的减亏还将持续,不异起源于量、价王人升(近期针对 Disney+ 和 Hulu 的绑缚套餐价钱上提 10%-15%)。内容销售也问题不大,在《头脑特工队 2》票房爆火之后,《猩球崛起》以及最近上映的《死侍与金刚狼》不异票房不俗。

(2)体育业务确认逍遥,基本妥贴预期,无惊无喜。异日有看点照旧要比及 25 年新版 ESPN 推出之后。

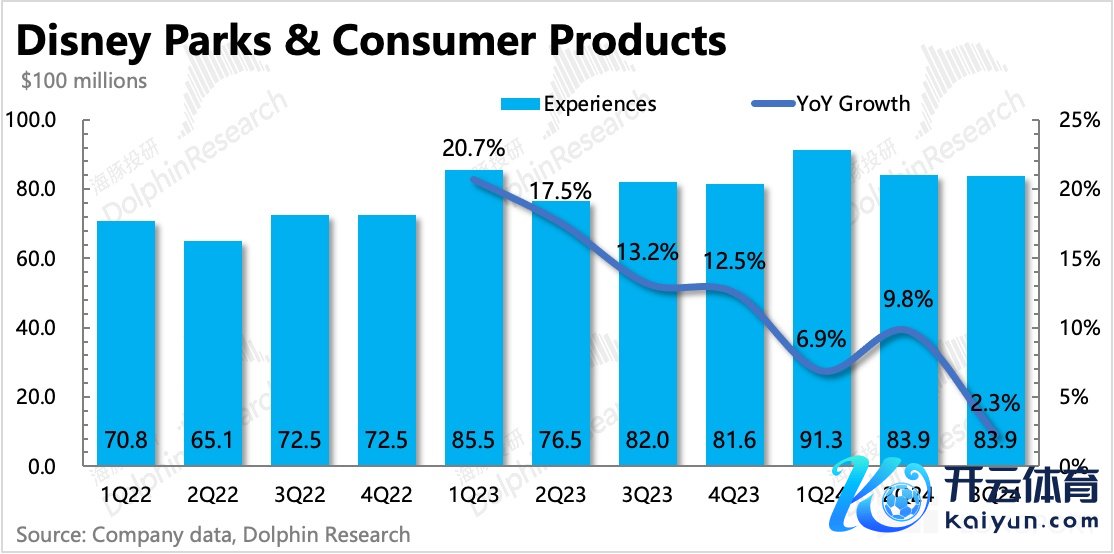

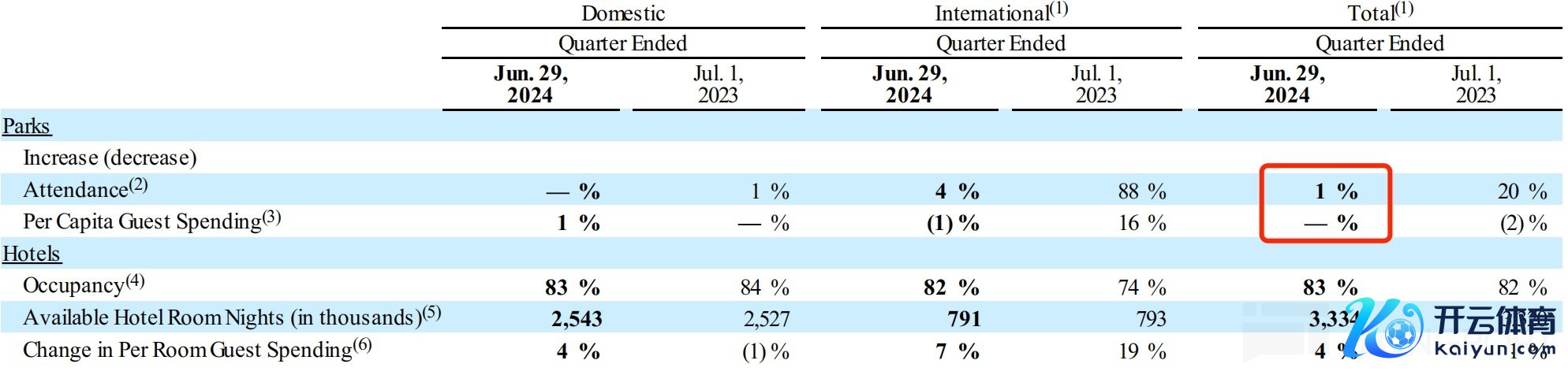

(3)公园业务是此次事迹的主要问题。三季度 Experiences 收入权贵放缓至 2.3%,不错看出,此前因疫情压抑的需求,在资格了高热的一年多之后,仍是赶快降温。从入园东谈主次和东谈主均消耗来看,腹地公园都不再增长,海外公园举座来看也有显豁的增速放缓。

另外,料理层对下季度的揣摸也欠安,揣摸会有个位数的的利润下滑,对应到收入上可能便是不增长或低个位数下滑。

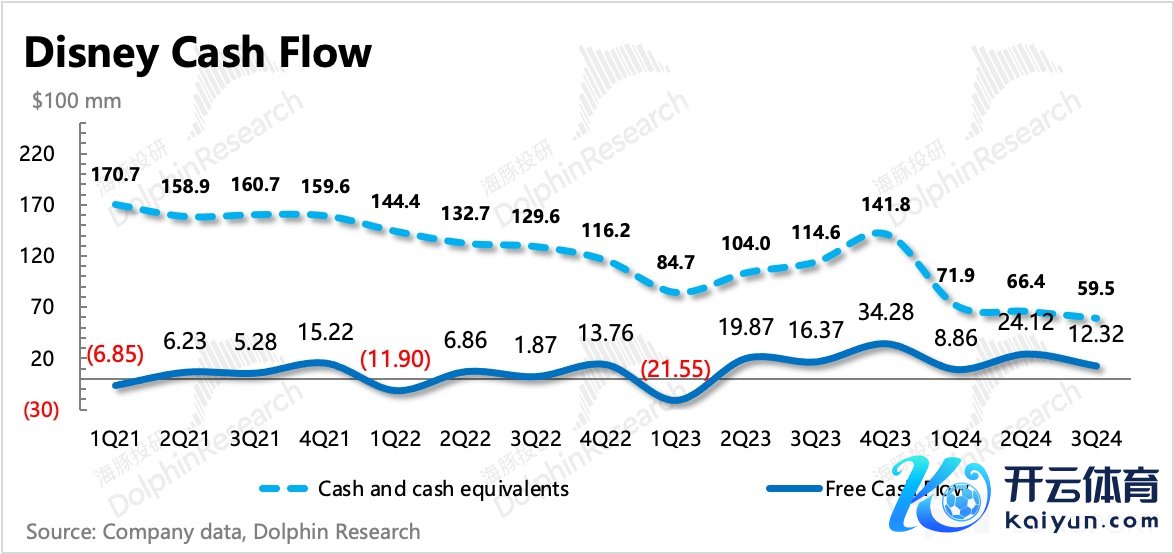

3. 投资降速放缓,似有膨胀迹象:三季度开脱现款流 12.3 亿,同比下跌。固然蓄意利润提高了,但蓄意关联的一些其他现款支拨增多。除此之外,用于投资主题公园等老本开支也存在同比飞腾。公司关于 2024 年的现款流预期地点,全年 140 亿的蓄意现款流和 80 亿的开脱现款流。

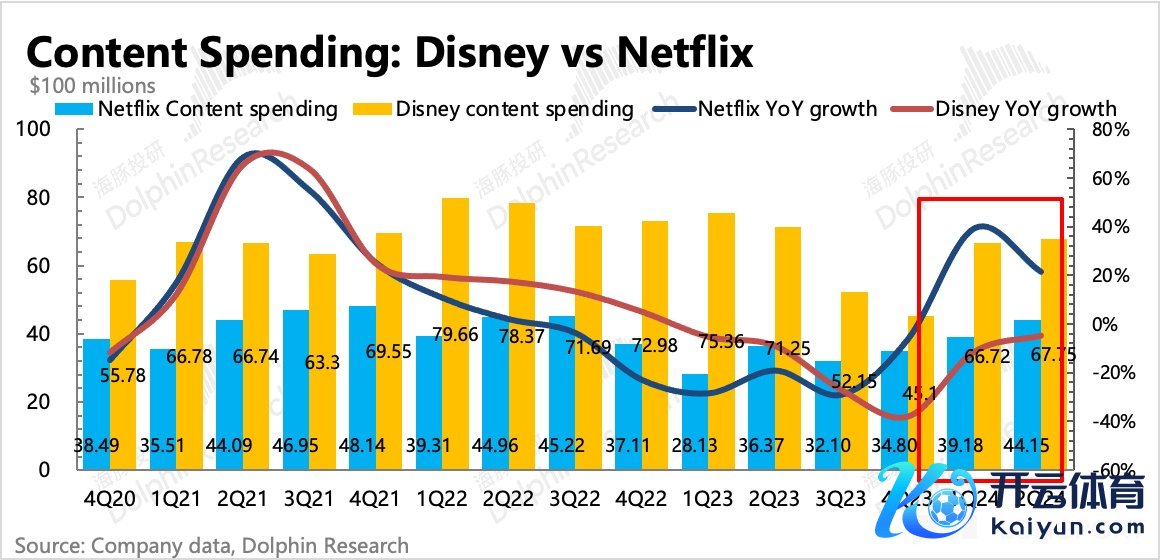

另一方面,与内容关联的投资支拨,固然仍然在同比下跌中,但下跌速率仍是通顺放缓。聚积咫尺 Disney 捉衿肘见的储备内容(电影上映日历巨额延期),海豚君揣摸背面利润规复到地点值后,迪士尼可能也会和奈飞一样重启新投资周期。

4. 事迹宗旨一览

海豚君不雅点

三季度事迹在文娱内容的创作、销售和播放上,基本如咱们之前的预期,举座上逐季回暖的趋势。

但最大的错误出咫尺昔时两年的事迹相沿——公园业务。固然腹地公园需求降温有迹可循,两周前 Comcast 的财报也仍是很能发挥需求放缓的问题,那时迪士尼的跟跌就仍是发挥市集预期的调度。而迪士尼料理层对下季度同比下滑个位数的指引,进一步印证了需求降温的本质情况。

此外,关于好意思邦腹地的主题公园来说,迪士尼在 2025 年可能也会濒临到环球新建 Epic 乐土的一些竞争。也便是说,后疫情红利消散 + 竞争增多,可能给迪士尼主题公园业务带来一些增长压力。但海豚君以为迪士尼公园业务在行业中照旧存在相对竞争力,不太会出现如 Comcast 一样同比双位数下滑的情况出现,咱们揣摸更多的是规复到往年的逍遥情景,收入执平或个位数增长。

从集团角度来说,咫尺收入占 40%、蓄意利润孝顺 53% 的公园业务需求斯须放缓,多几许少会延迟迪士尼重回健康增长的时点。但短期上也有其他正面促动成分,打击账户分享、加价对流媒体业务有一定拉到,初始进入这一波大片获利期的内容销售业务也将回春。聚积当下相对偏低估值来看,唯有后续公园业务的指引不是崩得利弊,市集响应应该不会太剧烈,可能磨底期拉长,冷落关切电话会上料理层对主题公园需求情况的更多盘问。

以下为财报老成内容

一、意志迪士尼当作近百年的文娱王国,迪士尼的业务架构也资格了屡次调度,海豚君在《迪士尼:百岁公主的 “驻景术”》中有过老成先容。

近一年触及到集团层面的紧要调度,不仅换了指示班子,还更正了业务架构,变更了战术重点。新的业务架构下,主要分为三大板块——【文娱】、【体育】、【体验】:

1、原架构与新架构的区别?

新架构主要荒芜了 ESPN 的战术地位,将 ESPN 频谈和 ESPN+ 单拎出来开荒一个体育业务部,足见公司的青睐。

据韩联社报道,这是自2022年第三季度以来,三星电子单季营业利润再次突破10万亿韩元(526亿元人民币)。当季净利润大约9.8万亿韩元(515.48亿元人民币),同比大增470.97%。

(1)【文娱】业务包含:原有线渠谈、DTC(除 ESPN+ 之外)、内容销售,同期处置了一些部门整合历程中重叠的业务线以及收益偏低的传统渠谈。

(2)【体育】业务包含:ESPN 频谈、ESPN+、Star

(3)【体验】业务包含:公园体验、酒旅游轮、商品消耗等,和之前的业务访佛,但具体财务数据上照旧因为业务上的一些调度,与之前的数值有一些谬误。

2、投资逻辑框架

(1)框架更正体现了一个进犯战术调度——内容与分发渠谈不再割裂成两个业务,而是会通在沿途,新的业务结构更多的是依据不同的内容来分辩。

这么可能从起源上惩处了一个问题——即不异的内容可能妥贴在不同的渠谈上首发。前两年迪士尼纠结在热点大片到底先上 Disney+ 照旧先上影院的问题,在尝试线上线下同期上后,反而负担部分热点影片的最终票房确认。继而演员分红受损,也龙套了迪士尼与一些明星演员的相助关系。

(2)【体验】业务多年发展仍是较为熟习,第一 IP 储备加执下,迪士尼主题公园业务龙头地位逍遥,更多的受到举座消耗的影响。常态下,不错视为一个逍遥现款流。

(3)【文娱】骨子上便是在作念迪士尼影片的制作与刊行,包含了几大鼎鼎知名的使命室、传统渠谈和流媒体渠谈,因此收入变动主要与迪士尼的电影排片、举座电影市集消吃力考虑。

其中的流媒体业务,仍然是迪士尼异日中遥远的业务聚焦要点。仅仅这两年底本是当作迪士尼传统业务逍遥下,大要博得增量收入和利润的成长型业务。但前端流媒体的竞争在疫情技巧加快尖锐化。而迪士尼在本人不具备克己剧集内容的积累上风,巨额进入却换来血亏。

当作跷跷板的两头,流媒体发展火热的同期,传统媒体的老业务当然不可独善其身。跟着传统媒体趋势性雕零,流媒体对迪士尼来说不可算是悉数兴趣上的增量了,而有很大一部分是在弥补传统渠谈的没落。

(4)迪士尼的新宠【体育】业务可能才是生息出来的一条新成远程径。固然 ESPN 在迪士尼体内也运营多年了,但体育内容以及关联产业,也在进入越来越多的流媒体公司视线,比如奈飞也屡次说起他们对体育内容的青睐和加大进入。

而近期的变化是,迪士尼将与同业华纳昆季联手,再整合自身福克斯的内容,2025 年推出全新版的 ESPN 上线,畸形于是给体育赛谈的押注再次加码。

三季度集团的蓄意利润罢了 42.3 亿好意思元,同比增长 19%,蓄意利润率 18.3%,环比提高 1pct,同比提高 2.5pct。其中主要源于:

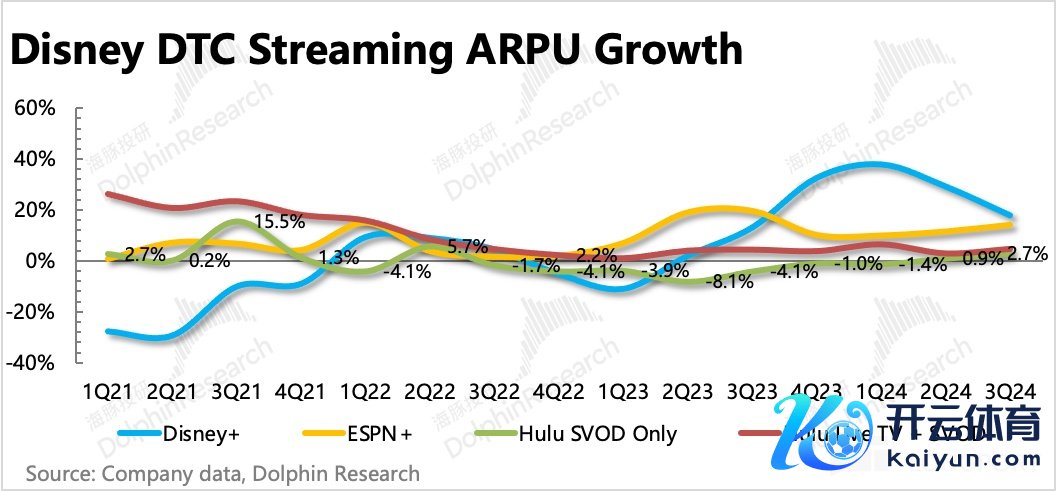

(1)流媒体(不含 ESPN+、Star)减亏效劳再次出色,主要起源于加价和主动降本增效的策略推行。

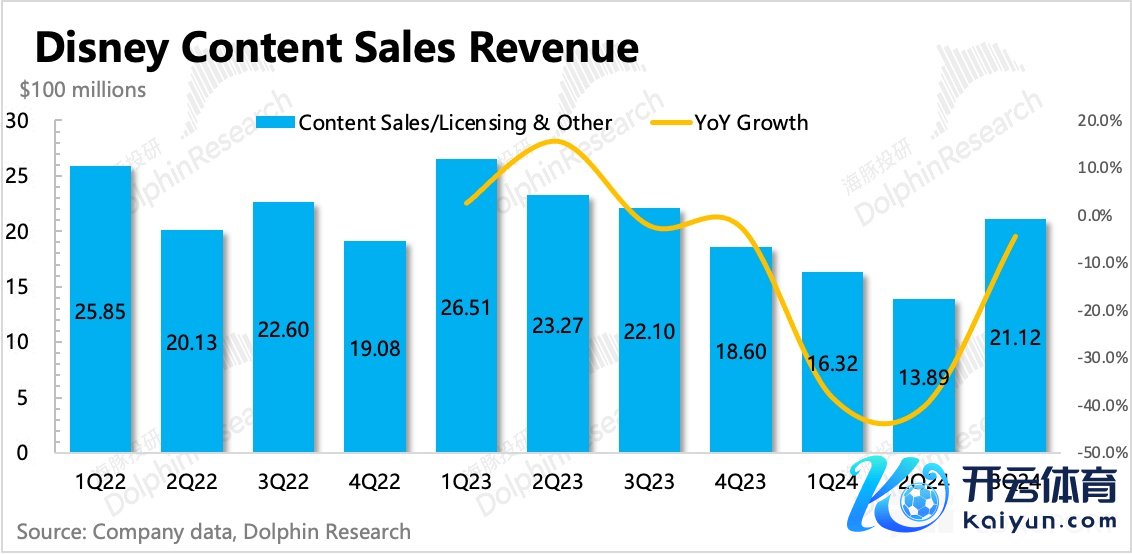

(2)《头脑特工队 2》全球票房 15.5 亿好意思元,咫尺位居 2024 年影片票房之首,给三季度内容销售的扭亏为盈作念了主要孝顺。

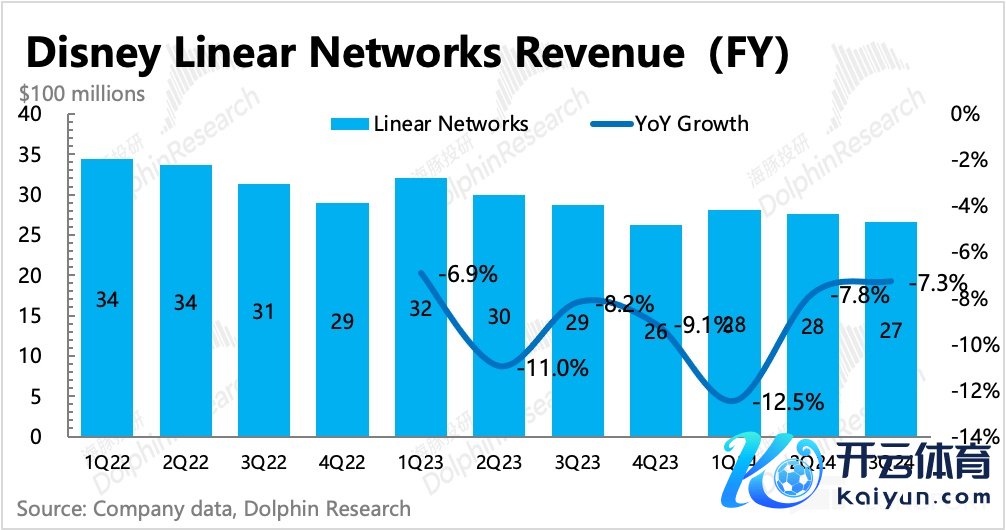

(3)有线电视关闭了一些频谈更新,减少了内容成本,更专注在变现效劳更好的频谈,因此也举座提高了盈利水平。

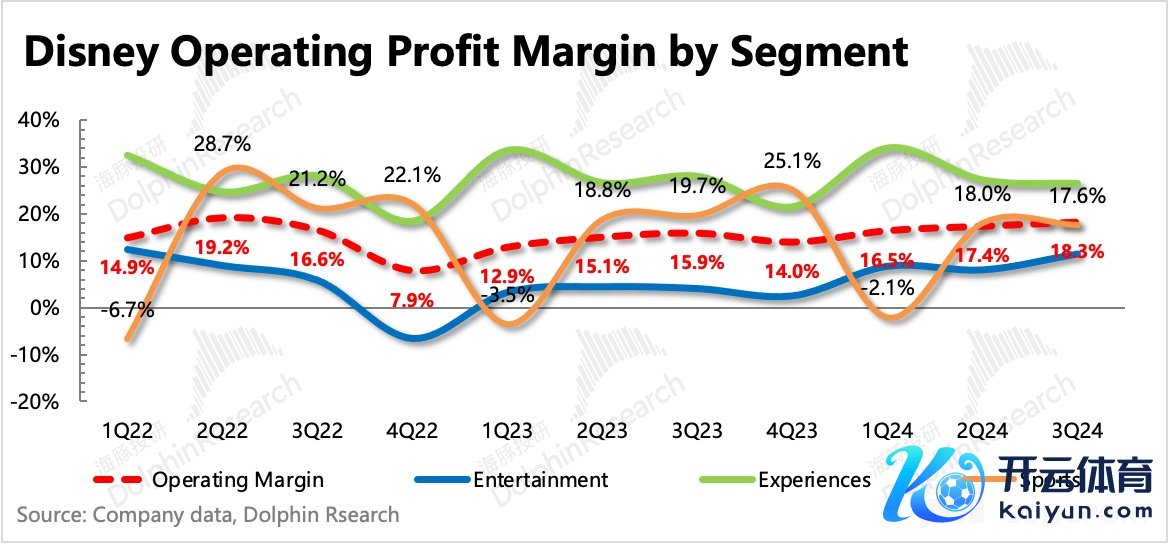

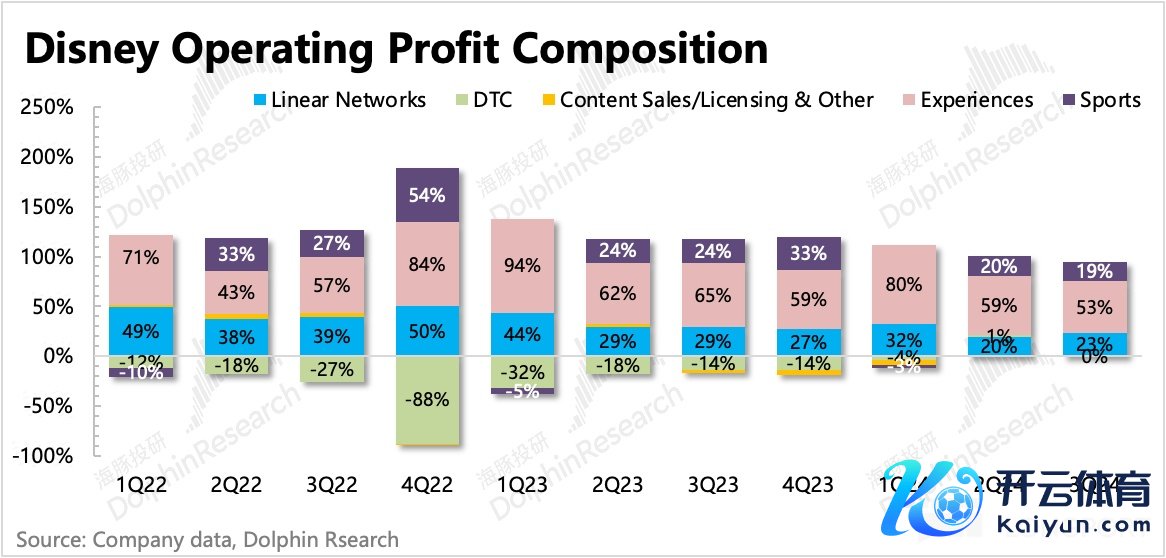

从利润孝顺角度,公园业务仍然超出一半,其次是有线电视和体育业务。因此公园业务的需求放缓带来的利润下滑,对集团举座利润的负担会更显豁。

揣摸异日,关于内容业务的降本增效至少在本年内还会严格推行,因此关于调度后 EPS 的增长指引,料理层从上季度的增长 25% 提高到增长 30%。另外,料理层关于现款流预期保执不变,仍然是蓄意行为净流入 140 亿好意思元,开脱现款流 80 亿好意思元。

不外海豚君揣摸,2025 财年会看到一些蓄意关联的进入支拨增多,尤其是内容投资。昔时两年,因为主动瘦身 + 好莱坞歇工影响,迪士尼的储备内容匮乏问题仍是逐步线路——多部新电影上线日历一研再延。

从近期几个季度的内容投资来看,固然投资限度还在同比下滑,但下滑速率仍是缓缓放缓,有望在 2025 财年看到触底反弹。这种投资周期的趋势,在奈飞上也能不异看到。

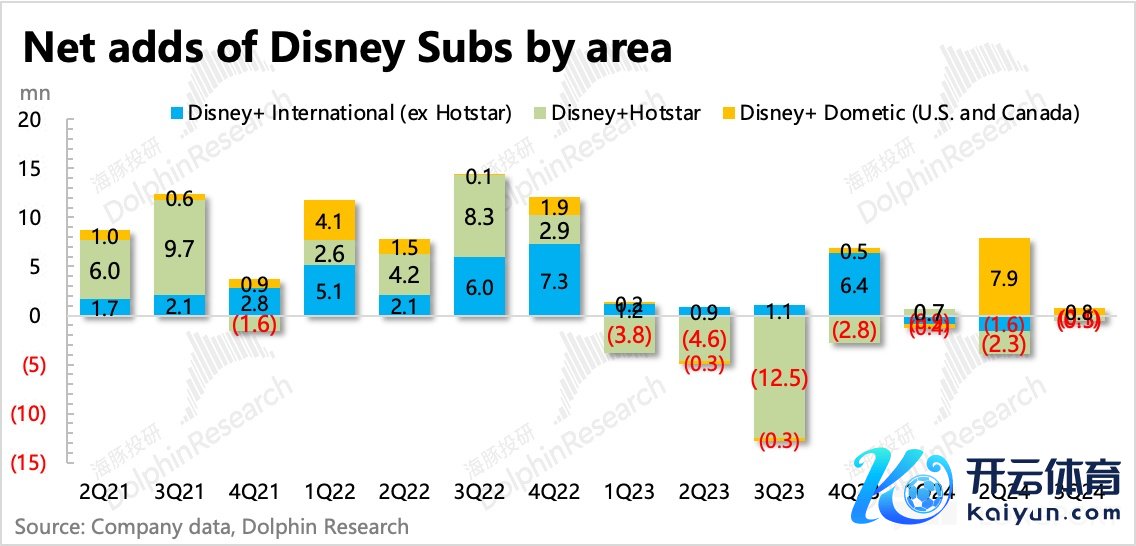

三、DTC:用户小幅增长,但持续加价三季度 Disney+ 在北好意思地区用户净增多了 20 万,其中《头脑特工队 2》的电影叫座,Disney+ 上的《头脑特工队》也蛊卦了近 130 万用户重温经典。

当期还属于加价周期内,可能也对用户增长产生了一些影响。但尽管如斯,近期迪士尼又晓谕对 Disney+ 与 Hulu 绑缚的套餐进行加价。欧洲地区、印度地区则持续环比流失。

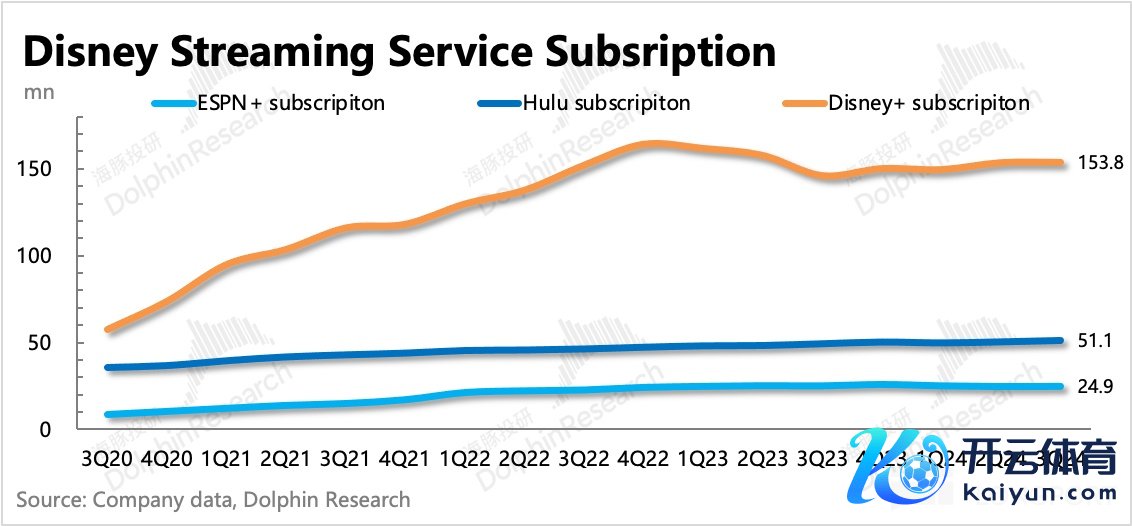

适度本季度末,Disney+ 订阅用户 1.538 亿,ESPN+2490 万,Hulu 5110 万,合计 2.298 亿的订阅用户数。短期来看公司对流媒体的蓄意重点,仍然在加价来减亏上,公司对下季度的订阅用户增长指引也并不算高,确以为温情增长。

三季度内容支拨固然同比持续下跌,但下跌幅度仍是有显豁放缓,探讨到存在于多个季度的储备内容匮乏问题,公司关于内容投资似乎也有触底反弹、重回膨胀的迹象。从变动趋势上,迪士尼的投资节律也与奈飞差未几,此次可能因为自身盈利性的问题,新投资周期稍晚于奈飞。

三季度主题公园以及消耗品的收入 84 亿,同比增长 2.3%,相较于上季度快速放缓。里面结构中,公园业务增速 3.4%,消耗品则又回到下滑。固然关于后疫情红利的褪去有一定预期,但需求降温的速率照旧肉眼可见的快。

再进一步拆重量价驱动成分的变化。原土公园入园东谈主次、东谈主均支拨上均不再增长,海外乐土固然客流量还在增长,但东谈主均支拨也初始出现同比下滑了。海外乐土中,主要增长照旧起源于香港园区,但上海园区同比高基数有所下滑。

三季度内容销售收入同比下滑 4.4%,环比看趋势仍是有显豁好转,主要源于 6 月 14 日上映的《头脑特工队 2》,斩获 15.5 亿好意思元的票房,咫尺位列本年票房之首。

揣摸四季度以及来岁,近期上映的《死侍与金刚狼》不异有爆火的趋势(上映两周票房达到 8.5 亿),此外咫尺的电影排期中,有不少漫威大片(此前延期的一波产物周期)行将在 4Q24FY 之后上映,有望持续扩大内容销售的收入限度。

三季度有线电视收入仍然同比下滑 7.3%,难以抵抗用户剪线流失的大趋势。从收入细分来看,和上季度一样,照旧订阅收入比告白收入下滑更多一些。海豚君以为,下半财年至 2025 财年 Q1,刚好对应大选重要期,政事告白收入在短期上有望减慢有线媒体的下滑速率。

与此同期,探讨到用户流失的势必性,迪士尼早就将有线媒体的进入排序靠后,关闭了一些低效变现的频谈,使得该部门的蓄意利润率反而有所提高。

由于巨额的蓄意数据并不在事迹快报中败露🔥欧洲杯正规下单平台(官方)网站/网页版登录入口/手机版,因此疏遒劲众不错关切完竣版财报和电话会纪要,也不错胜利查阅长桥 app 的「深度数据」。